Rekordjahr: Hier läuft es für die Hypo Vorarlberg richtig rund

Bestes Ergebnis

Die Auslandstochter der Hypo Vorarlberg blickt auf das erfolgreichste Geschäftsjahr ihrer Geschichte zurück.

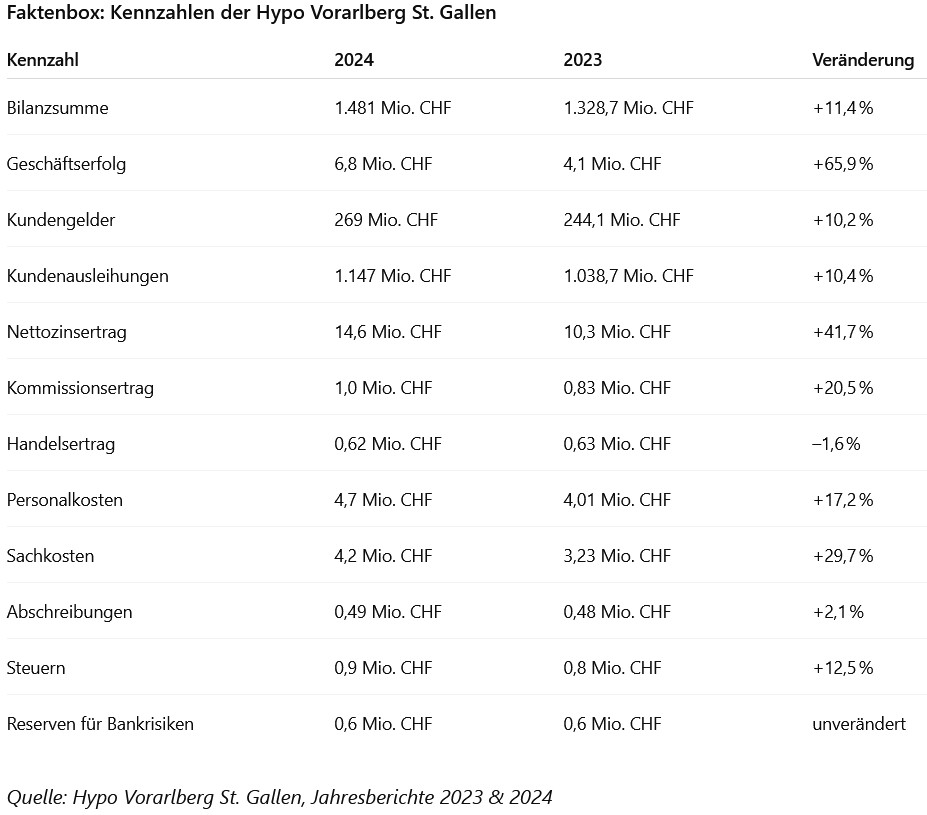

Die Hypo Vorarlberg St. Gallen verzeichnet für das Geschäftsjahr 2024 erneut ein starkes Wachstum. Mit einem Geschäftserfolg von 6,8 Millionen Franken erzielt die Bank ihr bisher bestes operatives Ergebnis.

Starkes Wachstum bei Kreditvergabe

Die Bilanzsumme der Niederlassung in St. Gallen wuchs um 11,4 Prozent auf 1,481 Milliarden Franken. Die betreuten Kundengelder stiegen um 10,2 Prozent auf 269 Millionen Franken, die Kundenausleihungen (Kredite an Kunden) legten um 10,4 Prozent auf 1,147 Milliarden Franken zu. Auch der Nettozinsertrag wuchs kräftig um 4,3 Millionen Franken auf 14,6 Millionen Franken. Die notwendigen Einzelwertberichtigungen lagen mit 0,3 Millionen Franken auf niedrigem Niveau.

Personalkosten deutlich gestiegen

Auf der Kostenseite verzeichnete die Hypo St. Gallen einen Anstieg der Personalkosten um 15,8 Prozent auf 4,7 Millionen Franken – unter anderem durch einen Ausbau des Teams um neun Mitarbeitende. Die Niederlassung in St. Gallen beschäftigt 33 Mitarbeiter.

Die Sachkosten erhöhten sich um 29,9 Prozent auf 4,2 Millionen Franken, bedingt durch Investitionen in IT-Projekte und gestiegene Outsourcingkosten. Die Abschreibungen lagen mit 0,49 Millionen Franken auf dem Vorjahresniveau.

Auf den Gewinn entfallen rund 0,9 Millionen Franken Steuern. 0,6 Millionen Franken wurden – wie im Vorjahr – den Reserven für allgemeine Bankrisiken zugeführt. Regionalleiter Walter Ernst sieht das Ergebnis als Bestätigung des nachhaltigen Wachstumspfads: „Wir wachsen gesund und langfristig – auch durch gezielte Investitionen in Beratungskompetenz und Digitalisierung.“

Positive Entwicklung setzt sich fort

Auch im laufenden Jahr 2025 entwickelt sich das Geschäftsvolumen positiv, heißt es seitens der Hypo. Die ersten vier Monate lägen leicht über dem Vorjahresniveau. Besonders das Vermögensverwaltungsgeschäft sowie die grenzüberschreitende Vermögensstrukturberatung zeigen laut Ernst weiteres Potenzial.

Die Hypo Vorarlberg in St. Gallen präsentiert sich mit ihrem Jahresergebnis 2024 in Bestform: zweistelliges Wachstum bei Bilanzsumme, Krediten und Kundengeldern – und ein operativer Rekordgewinn. Doch bei aller berechtigten Freude über diese Entwicklung: Die Zahlen zeigen auch, wo es künftig enger werden könnte.

Denn das Geschäftsmodell der Bank ruht zu einem erheblichen Teil auf dem Zinsgeschäft – und damit auf einem Umfeld, das nicht von Dauer sein muss. Sollte, wie erwartet, die Zinswende nach unten kommen, könnte das kräftige Wachstum im Nettozinsertrag ins Stocken geraten. Nachhaltiger Erfolg misst sich nicht nur am Volumen, sondern an der Stabilität. Die kommenden Jahre werden zeigen, ob die Bank diese Balance langfristig halten kann.

Auch wenn Risiken bestehen – insbesondere im Zins- und Kreditbereich – zeigt die strategische Entwicklung, dass die Bank auf einem soliden und modernen Fundament wächst. Ein Wachstum von über 10 Prozent bei Ausleihungen und Kundengeldern spricht für ein stabiles Kundenvertrauen.

Solides Konzernresultat

Auch das Mutterhaus in Bregenz erzielte 2024 ein solides Ergebnis. Die Bilanzsumme des Konzerns lag bei 15,3 Milliarden Euro, das Ergebnis vor Steuern stieg um rund zehn Prozent auf 58,1 Millionen Euro.

- Bilanzsumme

- Die Summe aller Vermögenswerte, die die Bank besitzt oder verwaltet. Ein Maß für die Gesamtgröße der Bank.

- Geschäftserfolg

- Der Gewinn aus dem laufenden Geschäft – also Einnahmen minus Ausgaben, bevor Steuern und Rückstellungen abgezogen werden.

- Kundengelder

- Geldbeträge, die Kundinnen und Kunden bei der Bank eingezahlt haben.

- Kundenausleihungen

- Kredite, die die Bank an Privatpersonen und Unternehmen vergeben hat.

- Nettozinsertrag

- Der Gewinn der Bank durch Zinsen – also die Differenz zwischen Zinserträgen (z. B. aus Krediten) und Zinsaufwendungen (z. B. für Sparzinsen).

- Kommissionsertrag

- Einnahmen aus Dienstleistungen wie der Vermögensverwaltung oder dem Wertpapierhandel.

- Handelsertrag

- Der Handelsertrag einer Bank bezieht sich auf die Nettoerlöse, die aus dem Handel mit Finanzinstrumenten wie Devisen, Derivaten und Wertpapieren erzielt werden, die zum Handelsbestand gehören.

- Personalkosten

- Gesamtausgaben für Löhne, Gehälter und Sozialleistungen der Mitarbeitenden.

- Sachkosten

- Ausgaben für Betriebskosten wie Miete, IT, Beratung oder Bürobedarf.

- Abschreibungen

- Buchhalterische Wertminderungen von Investitionen, z. B. für IT-Systeme.

- Steuern

- An den Staat gezahlte Abgaben auf den Gewinn.

- Reserven für Bankrisiken

- Rücklagen, die für mögliche zukünftige Risiken oder Verluste gebildet werden.

(VOL.AT)